新NISAが始まる2024年1月まで残り約3ヶ月となりました。

新NISAが始まるまでに現行NISA(一般・つみたて)について確認しておくべきポイントがいくつかあります。

現行NISA制度について勘違いしていると、せっかくの非課税制度を有効活用できない可能性があります。

そこで今回の記事では、新NISA制度が始まるまでに押さえておくべき現行NISA制度のポイントを解説します。

新NISAだけでなく、現行NISAもフルに活用したいという方は参考にしてください。

現行NISAと新NISAの違いとは?

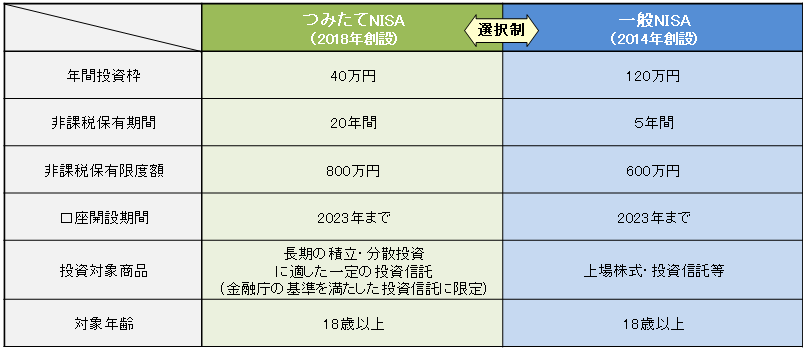

現行NISAは下図の通り、「一般NISA」と「つみたてNISA」の2つの制度が存在しています。

(出典:金融庁)

両制度を併用することはできず、どちらかの制度を選択する必要があります。

一方、新NISAは下図のように「つみたて投資枠」と「成長投資枠」の両方を活用可能。

この点が新旧NISAの大きな違いの一つです。

現行NISAからの改正内容のポイントをまとめると、下記の通り。

- 制度の恒久化

- 非課税期間の無期限化

- 非課税投資枠の大幅拡充

- つみたてNISAと一般NISAの併用可

新旧NISA制度の違いについて完璧に理解されている方は少ないでしょう。

新旧制度の違いについて勘違いがあると、せっかくの非課税制度を有効活用できない可能性があります。

次項以降で、新NISA制度が始まる前に押さえておくべき現行NISAのポイントを解説します。

ポイント①現行NISAと新NISAは別制度

現行NISA(一般・つみたて)と新NISAは別制度です。

現行NISAは新NISAが始まる2024年以降も非課税で運用可能。

既に現行のNISA制度(一般・つみたて)で保有している資産を2024年以降も売却する必要はありません。

購入した資産は一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で売却も自由。

例えば、2023年中に一般NISAで購入した金融商品は5年間(2027年まで)非課税で保有することができます。

現行NISAを利用すると新NISAの非課税枠が減ると思っている方がいますが、新NISAの非課税投資枠には全く影響はないので、今年(2023年)の現行NISA枠もフルに活用すべきです。

なお、残念ながら現行NISA(一般・つみたて)の非課税期間終了後に新NISA制度に資産を移管(ロールオーバー)することはできません。

ポイント②現行NISAで余った非課税枠の繰越は不可

現行NISAで2023年の非課税投資枠の未使用分があっても、2024年以降に繰り越すことはできません。

例えば、2023年に一般NISA(非課税枠120万円)で100万円分の資産を購入して20万円が余っていてる状態で2024年を迎えたとします。

残念ながら2024年以降に余った20万円の非課税枠は利用できません。

よって余裕があるのであれば、現行NISAの非課税枠は2023年中に必ず埋める必要があります。

2024年になると現行NISAの非課税枠が余っていても活用する事はできず、無駄になってしまいます。

ポイント③現行NISAの非課税投資枠は再利用不可

現行NISAで購入した資産は一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で売却も自由。

しかし、現行NISAの非課税枠で保有している資産を売却した場合、売却によって空いた非課税枠を再利用することはできません。

例えば、2023年に一般NISAで購入した120万円分の資産のうち20万円を売却したとしても、その空いた20万円分の非課税枠を利用して再度金融商品を購入することはできません。

新NISAでは保有している資産を売却した場合、簿価額分の非課税枠が翌年以降に再利用できます。

この点は現行NISAと新NISAで異なる点なので注意が必要。

長期保有が前提の資産は現金化の必要がない限り、非課税期間終了まで保有する方がいいでしょう。

まとめ

新NISA制度が始まる前に押さえておくべき現行NISA制度のポイントは下記の通り。

- 新NISAと現行NISAは別制度

- 現行NISAで余った非課税枠の繰越は不可

- 現行NISAの非課税投資枠は再利用不可

現行NISAと新NISAは別制度なので、余裕があれば新NISAを活用しながら現行NISAも利用するといいでしょう。

両制度の違いに注意しつつ、活用することをおすすめします。

新NISA制度については下記のような記事も書いているので参考にしてください。