日本国内で物価上昇による生活費負担が増している中で、円安の流れが止まりません。

ついに1ドル=160円を突破する円安・ドル高となり、約34年ぶりの円安水準を更新しました。

政府・日銀により4月29日と5月2日の2日間にわたり合計8兆円もの為替介入が行われたとされていますが、現在も円安傾向が続いています。

このまま円安が進行すればインフレが一層進むことが懸念されので、なんとかして欲しいと思っている方も多いでしょう。

円安傾向を止めるには、根本原因を解消する必要があります。

円安が誘発された原因に国債の発行を増やし過ぎたことを挙げる方がいますが、本当でしょうか。

国債の発行が増え過ぎていることに憤りを感じている方は参考にしてください。

日本の国債発行が増えると円安が進む?

現在の円安は日本の国債残高が増え過ぎたことが原因としている論調が増えています。

今後、日銀が金利を上げていく可能性があるのであれば、国債の利払い費が増えるので財政を平時に戻して国債発行を減らすべきという報道も増えている状態。

しかし、データを見ると全く逆のことが起きていることが確認できます。

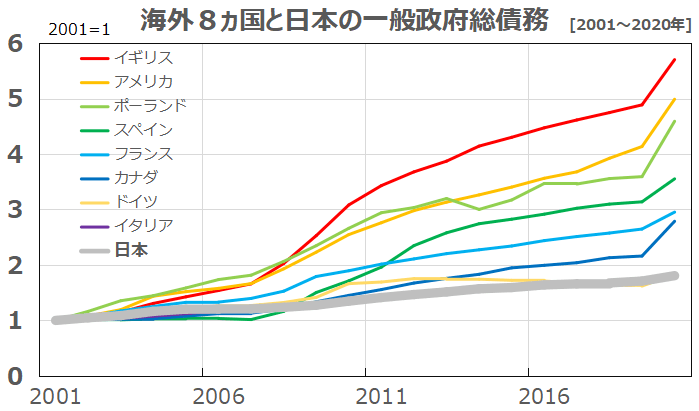

(出典:https://www.fukurou.win/https-www-fukurou-win-national-government-bond3/)

上図から分かることは、他の先進国と比べて日本の国債発行が極端に少ないという事実。

国債発行を増やすと通貨の価値が下がるというのであれば、最も国債残高を増やした米国ドルが最も安くなっているはず。

また、ドイツやイタリアなどのEU諸国も日本より国債残高を増やしているわけですから、ユーロも円に対して安くなっているはずが、ユーロに対しても円は史上最安値を更新している状態。

最も国債残高を増やしていない日本円が最も安くなっていて、テレビや新聞で報道されていることと真逆のことが起きています。

日本の公的債務残高の対GDP比率が高い理由とは?

日本の国債発行が増えたことを円安の原因としている人は、日本の債務残高の対GDP比率が高いことを問題にします。

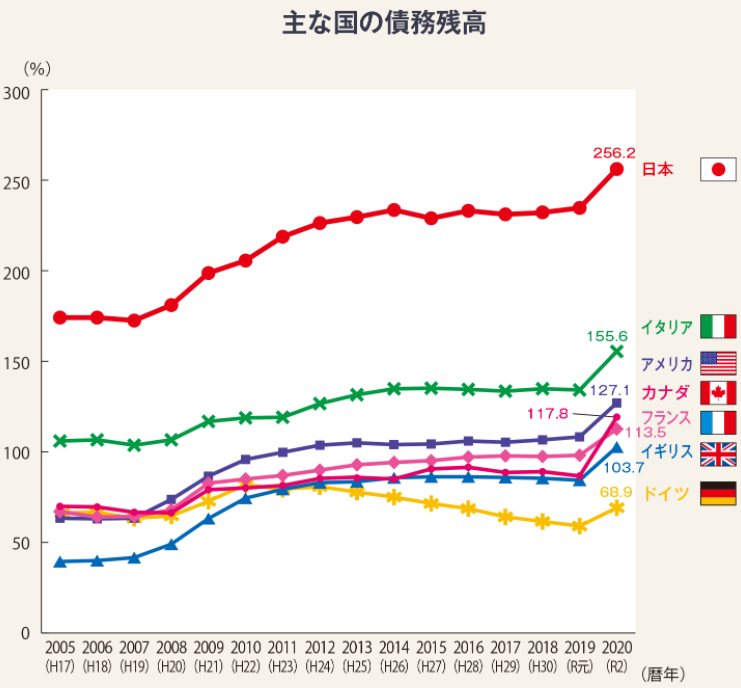

財政破綻危機で騒がれたギリシャの公的債務残高はピーク時でGDP比200%。一方、2020年時点の日本の公的債務残高はGDP比256%超。

(出典:財務省)

日本の公的債務残高のGDP比率が高い理由は国債を発行し過ぎたからでしょうか?

先述の通り、国債残高の伸び率としては他の国と比べて日本が極端に低いことが分かります。

ではなぜ、他国より債務残高が増えていない日本の対GDP比率が高くなるのでしょうか?

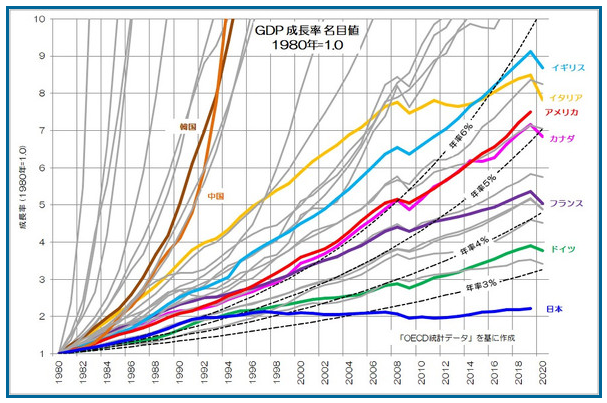

それは下図の通り、日本のGDPが伸びていないから。

(出典:https://monoist.itmedia.co.jp/mn/articles/2104/19/news005_3.html)

1980年から2020年までの40年ほどで、カナダや米国は約7倍、イタリアが約8倍、フランスが約5倍で、低成長のドイツでも4倍近くGDPが増大しています。

一方、日本のGDPは2倍強といった低成長。

日本は緊縮財政のもと国債発行を抑えて財政出動しなかったことにより、他の国に比べて低成長に陥った。

結果、債務残高の対GDP比率が高くなったということ。

他の国は政府が財政出動することで経済が成長したので、債務残高は増えても対GDP比率が上がっていない。

日本は分母のGDPがほとんど伸びない中で、分子の国債残高が増えているためGDP比率が高くなっている状態です。

円安ドル高傾向が止まらない原因とは?

では、円安の根本原因はどこにあるのでしょうか?

為替相場で円安ドル高が進行している大きな要因は日本とアメリカの金利差。

日本とアメリカの金融政策には下記のような差があります。

- 米国:インフレを抑制するために金利を高く維持

- 日本:デフレ脱却のために金利を低く抑える

米国はコロナ禍で苦しむ国民を救うため、国債を大量に発行して財政出動を行いました。

そのため、早期に経済が立ち直り、新型コロナやロシアによるウクライナ侵攻などの供給制約という要因もありますが、景気が過熱してインフレが進行しました。

そのインフレを抑えるために金利を高く維持している状態。

一方、日本は財政出動を抑えたためコロナ禍から立ち直れていない状況で、経済は疲弊したまま。

日銀が金融緩和を継続して景気を下支えしている状態。

因みに、現状の日本のインフレは海外から輸入する燃料や原材料価格の上昇が原因のコストプッシュ型で構造的には不況(デフレ)の状態。

米国のように金利を上げるような状況ではありません。

為替市場では金利の高い通貨の方が買われる傾向があるので、米ドルが買われて日本円が売られることにより円安ドル高が進行しています。

円安傾向を止める方法とは?

では、どのようにすれば現状の円安を阻止することができるのでしょうか?

円安を食い止めるためには為替介入のようなその場しのぎの対処ではなく、根本的に円安要因を取り除くことが必要です。

先述の通り、円安の大きな要因は日本とアメリカの金利差。

円安を止めるには、下記の2つの方法があります。

- 日銀が金融緩和を止めて金利を上げる

- 米国の利下げを待つ

米国の利下げは米国経済次第なので、日本が取れる方法は日銀が完全に金融緩和を止められるように日本の景気を浮上させること。

バブル崩壊後の約30年間、日本経済は低迷を続けてきました。

最近では、2014年に5%から8%、2019年には8%から10%へと2度の消費増税が行われ、更にコロナの蔓延で日本経済は瀕死の状態。

日銀の黒田前総裁は2013年から日本経済を浮上させるべく、消費者物価の2%上昇を目指して緩和政策を継続してきました。

しかし、中央銀行の金融緩和政策だけでは景気を浮上させることはできません。

これは日銀が10年超という長期に渡り金融緩和を続けてきても日本の景気が浮上しなかったことで証明済み。

では、どのように日本の景気を浮上させるべきなのか?

そのヒントはアベノミクスの失敗にあります。

第2次安倍政権において、安倍晋三首相(当時)は下記「3本の矢」を柱とする経済政策を行い日本経済を立て直そうとしました。

- 大胆な金融政策

- 機動的な財政出動

- 民間投資を喚起する成長戦略

しかし、アベノミクスは失敗しました。

失敗の要因は、1本目の矢である大胆な金融政策は行われましたが、2本目の矢である機動的な財政出動が行われなかったから。

財政出動が行われなかっただけでなく、二度に渡って消費税増税まで行われ、日本経済は更に弱体化。

瀕死の状態である日本の景気を浮上させるには、大胆な金融緩和を行いつつ積極的に財政を出動し、個人や民間企業がお金を使う状況を作り出す必要がありました。

しかし、バブル崩壊後の30年間行われたきたことは全く真逆の緊縮財政。

国債残高が増えれば「日本は財政破綻する」や「ハイパーインフレが起こる」などといった誤った考え方が日本に蔓延してプライマリーバランス(行政が行うサービスにかかる経費を、税収で賄えているかどうかを示す指標)の黒字化を重要視してきました。

緊縮財政が行われ続けたことにより日本経済は疲弊し、2年間で2%のインフレ目標を達成する予定だった日銀は10年以上も金融緩和を継続することになっています。

日本経済復活には金融政策と財政政策の両輪が必要

景気が悪い時に個人や企業が節約するのは、非常に合理的なこと。

景気が悪い状況下では個人は節約し、需要が停滞している中で企業は設備投資を控えます。

経済が停滞している状況下で、お金を使えるのは国(政府)しかありません。

国(政府)の大胆な財政出動を呼び水として、個人や企業が積極的にお金を使う状況を作り出す必要があります。

財政出動の財源は何か?それは国債です。

日本(政府)の国債残高は1000兆円を超えており、このままでは財政破綻すると主張する方がいますが、自国通貨建ての国債を発行できる日本が財政破綻(デフォルト)することはありません。

財務省も外国格付け会社宛意見書要旨で「日・米など先進国の自国通貨建て国債のデフォルトは考えられない」としています。

よって、3~4%程度のインフレ率になるまでは国債を発行して財政出動することでデフレ不況を脱する必要があります。

自国通貨建ての国債を発行している国の財政破綻(デフォルト)はないので、インフレ率を目標に財政出動すべきです。

消費税を廃止してデフレ脱却を目指す

国債を発行し、何を行うべきか?

真っ先に行うべき政策の1つが、消費税の廃止です。

消費税を廃止して消費が増えれば、経済は活性化します。

経済が活性化して国内の需要が増えれば、企業は設備投資を増やすでしょう。

個人も企業もお金を使うようになれば、更に経済は活性化します。

上記のような好循環が発生すれば、企業は儲かるので従業員の給与も上がるでしょう。

給料が上がって消費が更に活性化すれば、デフレを脱してインフレになります。

需要が増えることによるインフレはディマンドプルインフレと呼ばれ、経済が好循環する良いインフレです。

ディマンドプルインフレにより物価が上がるようになれば、日銀(日本銀行)による金融緩和政策の出口も見えてきます。

更に経済の好循環が続けば、法人税や所得税の税収が増え、結果的にPB(プライマリーバランス)黒字化も達成できる可能性があるでしょう。

まとめ

現在の円安は日本の国債残高が増えすぎたことが原因としている方が多数います。

しかし、上記の考え方は全くの間違い。

実際には、他の先進国と比べて日本の国債発行が極端に少ないため日本経済は低迷。

米国などの他の先進国がインフレを抑制するために利上げする中、経済が停滞していて金利を上げらない日本との金利差が開き、日本円が安くなっています。

よって、円安を根本的に阻止するには、日本も積極的に財政出動して日本経済を浮上させる必要があります。

我々国民は現状の日本で行うべき政策は緊縮財政ではなく積極財政であると理解し、財源は国債だと強く日本の政治に求めていくべき。

緊縮財政がこれ以上続けば、日本国力の弱体化が引き返せないポイントまで進んでしまう可能性もあります。